配賦とは?工事利益を把握する配賦率の計算法&導入メリット

配賦とは?

皆さんの会社では、工事に共通して発生した間接費はどのような管理をしているでしょうか。

例えば、工事に共通して発生した経費として、複数の工事で使用する材料費、社用車や重機等に使用した軽油代・ガソリン代などの燃料費、現場移動の交通費、先の重機等や設備に関わる減価償却費、さらに間接部門の労務費や賃借料なども該当し、多岐にわたります。

原価計算基準では、『工事に関する費用を「直接費」と「間接費」に分けて、それぞれを工事施工したものに配賦してください』とされています。しかし間接費は、判断に迷う経費類があることや煩雑な手間が増えることから、原価計算上には含めずに管理をする会社も多くあります。

これら間接費に類する経費を配分計算し、各工事に割り当てる方法を配賦処理(原価配賦)といいます。

配賦の目的は、大きく分けて2つあります。

・部署間や工事間の費用負担を平等にする

・会社全体の利益や費用の意識を各部署に持たせる

工事の損益に関する考え方は、会社それぞれの考え方があります。そのため、間接費の配賦処理方法についても、一様とは言えないようです。

ここでは、配賦について知っていただき、自社の正確なコスト把握に役立てていただければと思います。

間接費の配賦は必要?

税法上は、工事に共通して発生した間接費はそれぞれの工事に振り分ける必要があるとされています。ただし、小規模な会社も含めて一律に求めることは実態に即さないということもあり、会社規模によっては、間接費の配賦をしなくても良いとされています。

このことは、下記の通達によるところが大きく、税務署の一般部門で管理しているような小規模企業では、この間接費の配賦についての指摘が入ることがないようです。

製造間接費の製造原価への配賦

”5-1-5 法人の事業の規模が小規模である等のため製造間接費を製品、半製品又は仕掛品に配賦することが困難である場合には、その製造間接費を半製品及び仕掛品の製造原価に配賦しないで製品の製造原価だけに配賦することができる。”

第2款 製造等に係る棚卸資産|国税庁 (nta.go.jp)

では、配賦を必要とされる企業規模はどこからでしょうか?明確にはなっていませんが、ある程度の規模の組織になってきたら、原則通りの対応が求められるということとなります。

配賦を行うメリット

原価計算基準では、『製造に関する費用を「直接費」と「間接費」に分けて、それぞれを製造したものに配賦してください』とされています。

原価配賦処理は、建設業において工事施工に関連する費用を正確に計上し、コストを適切に算定するために必要です。

材料費や間接費用などの各費用が工事に適切に配分されることで、各工事の正確なコストを算定し、価格設定や利益計算に役立ちます。

また、予算の策定や管理においても不可欠です。各工事施工のプロセスで予想される費用を正確に把握し、予算と実績を比較することで、効果的な原価管理が可能となります。

税務申告上は間接費の配賦の指摘が入ることのない小規模企業も、原価配賦を行うことのほうが、メリットが多いのです。

配賦の種類

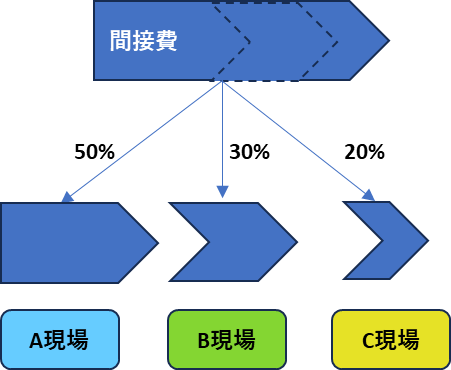

共通経費を配賦する方法として、大きく分けて、部門別配賦と工事別配賦があります。

部門別配賦

部門別配賦とは、費用を部門ごとに分けて集計し、間接部門の費用を直接部門に割り当てる配賦処理です。

工事別配賦

工事費用として直接割り当てられない費用を、一定の割合で工事に配賦する方法です。工事ごとに割合を決めて費用を配賦するため、部門別の計算が不要となり、計算時間が短縮できるというメリットがあります。

配賦計算の方法

実際の間接費の配賦では、明確な配賦基準を決めておかなければなりません。配賦基準は特に規定が無いので、各企業で決めることができます。

例えば、労務数量の工数や時間数、発生原価や請負金額など、それぞれの企業の業態によって基準となる要素は異なります。

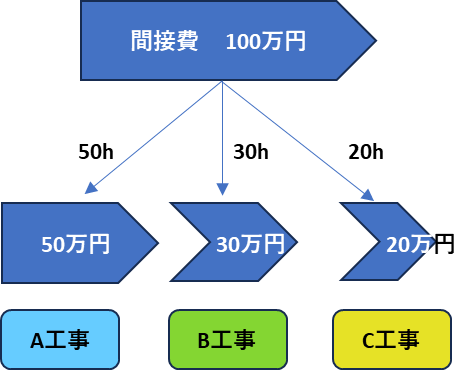

配賦額の計算式

配賦額の計算方法は下記となります。

・配賦率 = 配賦先の基準値 ÷ 配賦基準合計値

・配賦額 = 配賦率 × 配賦元対象金額

例えば、労務時間数を配賦先基準値とした場合です。

賦元対象金額となる間接費が100万円とします。

配賦先対象となる工事は、A工事からC工事の3件あったとします。

配賦先の基準値を労務時間数として配賦率を計算します。

配賦基準:労務時間数

A工事:50時間 B工事:30時間 C工事20時間

>>トータル労務時間数:100時間

配賦率

A工事:50% B工事:30% C工事:20%

配賦額

A工事:50万円 B工事:30万円 C工事:20万円

配賦する費目によっても、配賦基準を分ける場合があります。

月給者などの給与を配賦する場合は、各工事の出面数量を配賦基準とすることが妥当だと思いますが、共通する材料費などは発生原価や請負額を配賦基準とする会社が多くあります。

複数の配賦基準を設けることは可能ですが、部署間で不公平感が生まれないよう、配賦基準の決定は慎重に行うべきです。

原価管理システムの利用

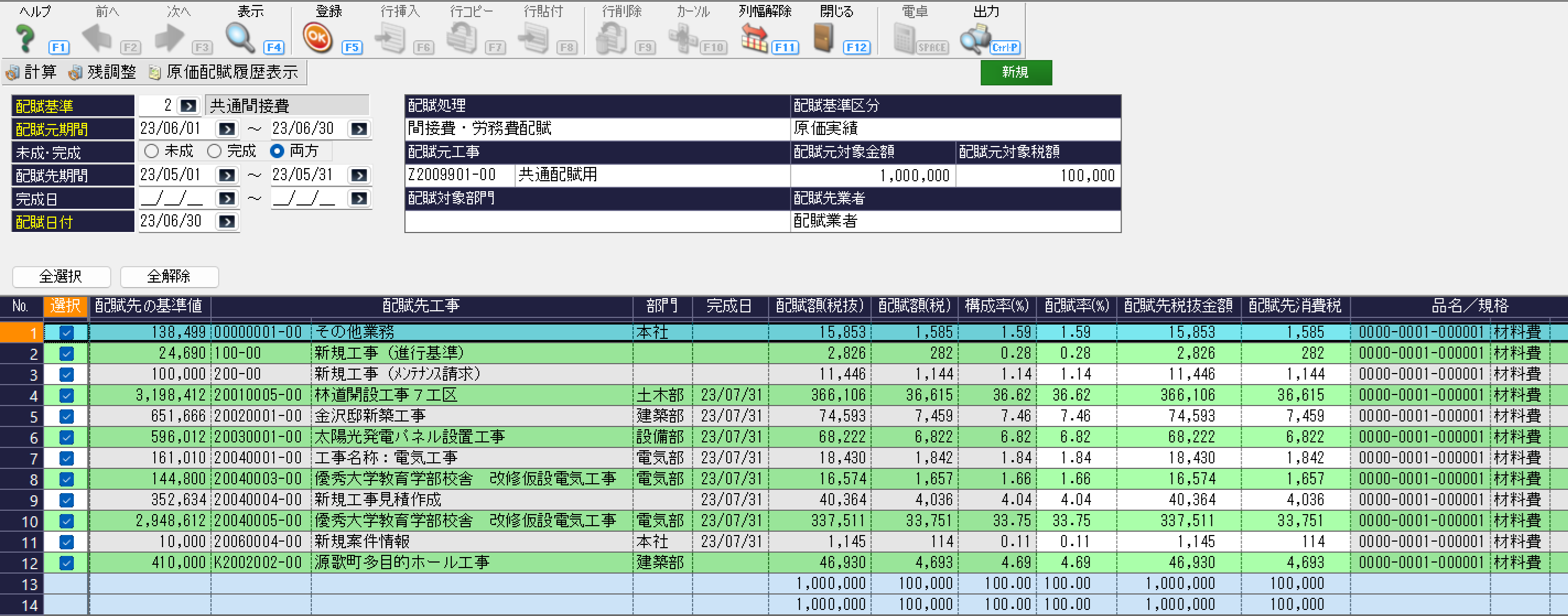

効率良く配賦基準を決めるためには、各配賦基準に対応した原価管理システムを使って、シミュレーションするのがおすすめです。手作業で計算すると複雑で時間がかかってしまいますが、原価管理システムを使えば精度が高い計算を短時間で行えます。

例えば、「どっと原価シリーズ」の場合は、配賦基準のパターンを複数設定できます。さらに配賦率や配賦額の調整も行え、確定登録後に再計算も可能です。

配賦基準の要素は、原価総額、請負金額、労務数量を設定できます。再計算が可能なので、配賦基準を決定するためのシミュレーションもできます。

部門配賦機能も有しているので、共通経費類を該当する部門へ割り当てることも可能です。

より正確な原価計算が可能になることが配賦のメリットです。配賦することで正しい原価が算出され、コスト削減や経営改善につながります。

会社全体の費用に対して意識づけができるので、コスト削減をするため、直接費のみならず間接費を掘り下げて検討するきっかけとなります。

配賦基準を決定することは簡単ではありません。

複数の部署や工事に分散された費用を集計し、時間や経費等金額で配賦割合を算出する手間が生じます。また、決定するにあたっては、不公平感が生じないように部署間のコミュニケーションが欠かせません。

原価管理システムは配賦割合や配賦額を効率よく算出できるので、決定前のシミュレーションも行えます。

みなさま、正確な原価計算を把握のため、原価管理システム導入を検討してみてはいかがでしょうか。