エクセルから始める!実行予算管理&予算作成はルール化が肝

建設業における実行予算管理は、工事の効率的な運営と成功のために不可欠です。

ある程度経験のある現場監督であれば、肌感覚で利益を出すようコントロールできますが、確実とはいえません。今は材料費や労務費などのコストが右肩上がりとなっており、感覚だけに任せるのは大変危険です。

実行予算を作成し、適切な予算配分とコスト管理を行うことで、資金を最適に利用でき、無駄な費用を削減できます。また、進捗を確認することで、遅延や問題を早期に察知することが可能になります。

「そんなことは、わかっているよ!」

そのような声が聞こえてきそうです。では、なぜ実行予算管理がなかなか会社に浸透しないのでしょうか。本記事では、実行予算作成におけるルールづくりと、徹底に向けた課題と対策を解説します。

目次

実行予算作成の目的

そもそも、実行予算作成の目的は何でしょうか?

それは、当たり前ですが「目標利益を明確にする事」です。この重要性を全社で共有し、その上でルールをつくります。

営業にノルマがあるように、工事担当のノルマの1つは実行予算額です。この実行予算額以下に抑えることができるかどうかが腕の見せ所になります。

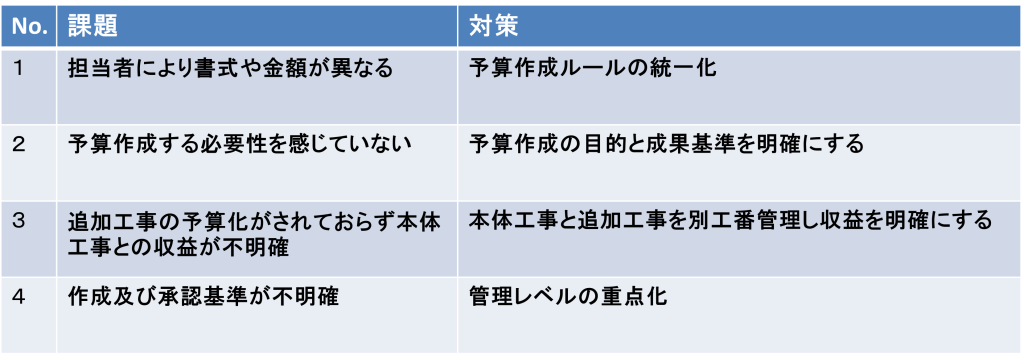

実行予算管理の課題と対策

実行予算管理を始めるにあたり、直面しやすい課題と対策はそれぞれ以下です。

課題1 担当者により書式や金額が異なる

対策1 予算作成ルールの統一化

経理部門であろうが、工事部門であろうが、営業部門であろうが、社内共通のコードを作ります。工種・要素など統一化することで一気通貫の管理が可能となります。

また、労務費や機械費、主要材料などの標準単価を共通化する事で、誰が実行予算を作成しても同じ単価で作成できる様になります。

課題2 予算作成する必要性を感じていない

対策2 予算作成の目的と成果基準の明確化

目的が共有されていないため、担当者のモチベーションが上がらず、予算書を作成するのをやめてしまうケースが多いです。目的を共有するとともに、工事担当者の評価を「予算消化率」とし、賞与や昇給に活かします。

課題3 追加工事の予算化がされておらず本体工事との収益が不明確

対策3 本体工事と追加工事を別で管理する

本体工事で儲からなくても、追加工事で高収益になることは珍しくありません。本体工事と追加工事を同一視したため、契約内容や収益が曖昧になっているケースがあります。

本体工事とは別に追加工事にも別工事番号をふり、それぞれの予算を作成することで、正確な収益を把握できるようになり利益率向上も期待できます。

管理例)

× 本体工事1,000万円:利益140万円(14%)

〇 本体工事 800万円:利益 80万円(10%)

追加工事 200万円:利益 60万円(30%)

上の例NG例では追加工事と本体工事を合算で管理していますが、金額も大きくなっていることもあり、収益に対しても大雑把になりがちです。

OK例のように別管理することで、本体工事の利益率は10%しかないために、本体工事では利益率10%を下回らないような感覚で取り組むことができます。

追加工事については、そもそも収益性が高いため、本体工事とは別の利益率基準を会社として作ることで全体として収益性の高い管理が可能となります。

課題4 作成及び承認基準が不明確

対策4 管理レベルの重点化

以下の例のように、工事を納期や受注額などでABC…とランク分けします。

Dランクは予算作成しなくても良い、Cランクは予算作成するが上司への承認はいらない、Bランクは工事部長承認、Aランクは社長承認など、ランクごとのルールを作ります。

管理例)

・受注額100万円以上工事は実行予算作成

・受注後○日以内に予算提出

・工期○日以上は社長承認が必須

これにより、重視したい工事は社長を含めてしっかりと予算管理し、軽微な工事は予算作成すらしなくても良いなど、メリハリの効いた管理が可能となります。

実行予算管理の始め方

社内ルールを整備する

実行予算管理を徹底するために、最初に取り組むことは「社内ルールの整備」です。

個人管理をやめ、上長が承認したものを、組織として把握するためのルールを決めていきます。

実行予算管理の社内ルール10箇条

1)社内コードの統一化

工事種類や、よく使う材料や労務費、外注費などの項目を洗い出し、社内統一コードを付与します。

2)実行予算単価の標準化

コード化した項目全てに、基準となる標準単価を設定します。これにより誰もが同じ単価を使うため、予算のブレがなくなります。設定した標準単価は6カ月または、1年単位で見直します。

※材料費など物価変動は随時対応

3)提出期限のルール化

「受注後〇日まで」というように予算の提出期限を明確にします。工事種類や工事規模別に提出期限を設けるなど、無理なく実施できるように配慮します。

4)提出条件のルール化

全て同じ提出期限と言うのは現実的ではありません。工事の規模によっては提出必要なしなど、受注金額や工事種類によって提出条件を決めます。

5)承認基準のルール化

受注金額・利益率・工事難易度などによって、直属上司承認/工事部長承認/社長承認などの条件を決めます。

6)実行予算様式の標準化

担当者によって様式がバラバラにならない様に、工事種類別に実行予算の様式を決定し、それを全員で利用します。

7)予算金額変更のルール化

予算に変更があった場合は変更申請を提出し、会社として承認し、当初金額と変更金額の履歴を管理します。

8)追加工事やクレーム工事のルール化

追加工事やクレーム工事は、必ず別工事として工事番号をとり実行予算を作成します。

9)社員全員で実行予算を共有する

実行予算は、社員全員が、いつでも参照できるように保管場所を明確にします。

10)利益率ではなく予算消化率で工事担当者を評価する

受注段階で儲からない工事と決まっているケースがあります。工事担当者の努力度を、利益率ではなく予算消化率とすることで、実行予算作成へのモチベーションを高めます。

以上が、実行予算管理を徹底するために必要な社内ルールになります。

目的と成果基準を明確にする

管理徹底2つ目のポイントとして、工事担当者のモチベーション維持も見逃せません。モチベーション維持の為には、予算作成の「目的」と「評価基準を明確」にすることがあります。工事は儲かる工事・そうでない工事が「受注段階」で決まっているケースもあります。工事担当者の努力度を、利益率ではなく予算消化率とすることで、実行予算作成へのモチベーションを高めます。

管理レベルの明確化

管理レベルもABCランクなどに分類し、管理を徹底する「重点工事」の基準を明確にします。また、工事ランクに応じて予算を確認する「社内承認ルート」を分岐させることも、工事件数が多い会社にとっては有効です。

管理例:3つのルール化

提出規模:受注額100万円以上の工事は実行予算を作成する

提出期限:受注後○日以内に予算提出

承認基準:工期○日以上は社長承認が必須

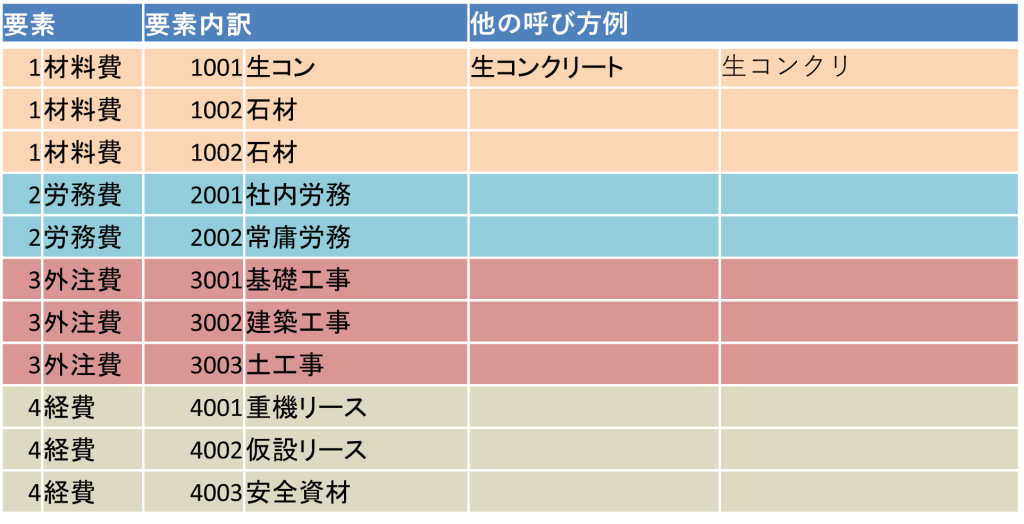

実行予算作成の準備:要素をコード化しよう

実行予算作成にあたり、会社統一のコード化をしておくと効率的です。

担当者によって工種名の呼び方がバラバラだったり、材料名称が統一されていないと、予算書の作成者以外の人が見た際に分かりづらいものになってしまいます。

要素のコード化:会計ソフトとの整合性が取りやすい

以下の表では、材料費・労務費・外注費・経費を「要素」と呼んでいますが、会計ソフトでも同様に勘定科目としても使っていきますから、名称でなくコード付けするほうが整合性を取りやすく合理的です。

要素内訳/品名のコード化:呼び方が違っても共通化できる

要素内訳は、より細かな原価集計や予算作成する場合に使います。

例えば材料費の要素内訳は「生コン」「石材」などです。これも担当者によって、生コンクリート、生コンクリ様々な呼び方があるため、間違えないように生コンは1001、石材は1002 とコード化することで統一することができます。

仕入管理:最安の仕入先を確認できる

さらに、材料費や経費など頻繁に仕入れる品名は、この例のように仕入履歴を管理すると便利です。実行予算や発注する際に、過去の仕入の情報を元に、どこから仕入れれば安いか判断することが可能になります。

例では、品名1001001の「生コン16-8-20」を4月、5月、6月に仕入れています。赤枠の6月仕入分が1950円と一番安価で、仕入業者はC業者ということが分かります。

よく仕入れる品名にはコードを付与する事で、そのコードの単価履歴が管理でき、実行予算の単価基準とする事も可能になります。

エクセルでできる!実行予算作成の具体例

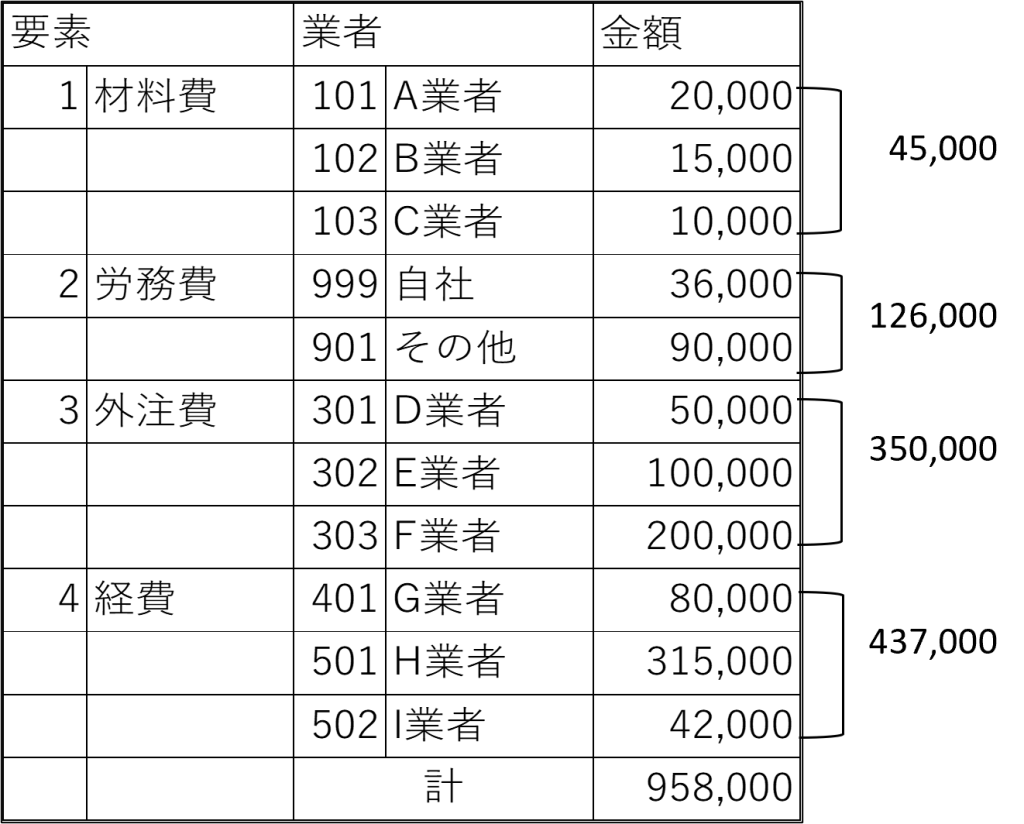

要素別実行予算

まず、ここに1つの実行予算作成例があります。あえて要素別の実行予算としていますが、要素別に、業者ごとの予算を作成しています。

はじめて作成する予算書は、このくらいのフォーマットが見やすいですし内容としても十分です。エクセルでも作成できるので、まずはここから始めましょう。

この予算書では

材料費がA・B・C3つの業者から購入予定で、4万5千円

労務費は自社とその他で合計12万6千円

外注費はD・E・F業者に発注予定で35万円

経費はG・H・I業者から購入予定で43万7千円

合計95万8千円です。

工種別の予算合計や要素内訳の合計はこの予算表では分かりませんし、どんな品名で数量がいくつなのかも分かりません。ですが、材料費は4万5千円で、A業者に2万円発注し、全体の合計予算は95万8千円という事は分かります。

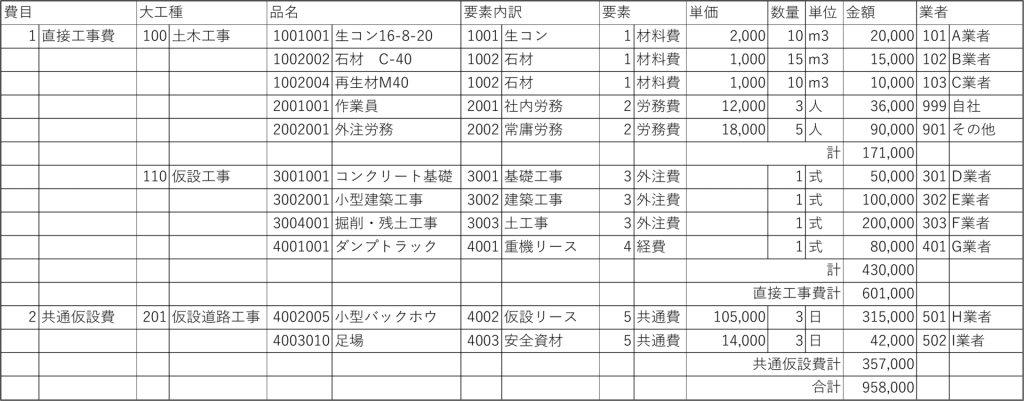

工種別品名別実行予算

上の予算と同じ工事・同じ金額の予算ですが、もう少し細かく予算が組まれています。工種別品名別実行予算と名付けていますが、工種が2階層で、品名と単価まで細かく予算が作成されています。

まず、費目は直接工事費と共通仮設費に分かれており、直接工事費は土木工事と仮設工事に分かれています。土木工事の予算17万1千円の内訳は、生コンが2万円、石材は2万5千円で、さらにクラッシャラン40とM40に分けてB・C業者から購入しています。

右側には「要素」の項目があり、材料費・労務費・外注費・経費・共通費があります。

まずは「シンプル」に始めよう

実行予算はどんな様式でも構いません。まずはシンプルなもので良いので実行予算を作成し、予算額を算出し、目標の利益額を明確にすることが大切です。

予算を作成する上で、基礎となる社内労務単価や常用労務単価、機械単価、仮設資材単価、よく使用する材料などの単価は社内共通化することで、誰が作成しても原価にバラツキのない予算書が作成できます。

また、品名単位の数量まで作成できれば、予算数量に対する増減まで管理できる様になります。徐々に管理レベルを上げていく事が望ましく、始めから完璧に管理しようと思わなくて大丈夫です。

まとめ:実行予算作成~管理のポイント

実行予算徹底のポイントとして、以下の点を挙げました。

・目的を明確にした上で周知徹底を図る

・社内で課題と対策を検討する場を設け、全員参加のムードをつくる

・その上で実行予算作成のルールを社内で決定・共有・順守する

工事によっては利益が出ない工事もありますので、利益率ではなく予算化消化率による社内評価制度を設けるとモチベーションアップにつながります。

繰り返しになりますが、原価管理の肝は実行予算です。

適切な予算配分とコスト管理は、資金の最適利用と無駄の削減を実現します。

はじめのうちは、共通の予算テンプレートをエクセルで作成し、各担当者に配布するのが簡単で経済的です。ある程度、運用が定着してくると訂正や集計に時間がかかるようになります。

そこが原価管理システムの導入を検討するタイミングです。EXCELで運用した経験(コードの統一化等の運用ルール)が、原価管理システムの導入時の役に立ちます。

まだ導入されていないご担当者様は苦労されるかと思いますが、その苦労に見合うだけの効果がありますので、ぜひ、チャレンジしてください。