建設業の「原価管理」で毎月の利益を確認!目的や仕組みを分かりやすく解説

みなさんの会社では、正しい原価を毎月把握されていますか?

毎月の請求処理や支払処理に追われていて、正しい発生原価がわからず、工事ごとの利益も見えないままどんぶり勘定になっていませんか?

原価管理をおざなりにすると、請求管理や支払管理への影響が大きいだけでなく、利益がどれだけなのかを把握出来ず、知らず知らずのうちにおカネが不足して、倒産の憂き目にあうことになりかねません。

会社は赤字では倒産しません。お金が不足したときに倒産します。

“難しい”“細かい”などのネガティブなイメージが抱かれやすい原価管理。

原価管理を始めなくてはと勇んではみたものの、何から始めればいいのかわからない。

そんな場合は、原価管理のWHY(なぜ行うのか)、HOW(どのように行うのか)を分解すればわかりやすくなります。

業種によるおカネの流れの違い

原価管理をなぜ行うのか?

原価管理のWHY(なぜ行うのか)の理由は、利益の確保です。

建設業において、毎月のもうけ(利益)を確認する仕組みを持たない中小企業がまだたくさんあります。 こうなる原因は、建設業の複雑な収支管理に原因があります。

同じ建設業でも業種が異なればおカネの流れも異なります。

支出が先行する場合(下請け工事)

下請け工事を請け負う会社は支出が先行します。 多くの職人を抱える会社は、自社の社員と同様に同月内の支払が原則になります。材料費や協力業者へ支払う外注費は、翌月払いが多いです。

工事施工が始まってから、工事金未入金の状態でおカネの立替が発生します。 支払いが先行していても工事代金がすぐに回収できるわけではありません。

元請先の支払条件によっては、工事完了し、請求書発行後に入金が確認できるまで、据え置かれる期間があります。 建設業法の改正に伴った「建設業法令遵守ガイドライン」の改正により聞かなくなりましたが、請求書の査定(業者支払査定)によっては、請求の満額を払ってもらえないこともあります。 保留金と称して、完了後の工事に問題が起きたときに備えるため、支払総額の一部をある程度の期間保留します。 手形や電子記録債権などで支払いがあった場合は、支払期日まで現金が手元に入りません。

※支払期日前に現金化する場合は、期日までの日数分の金利が割り引かれます。

入金が先行し、支出が後になる(住宅会社などの建築会社)

住宅会社やリフォーム工事などの建築会社に多く見受けられます。

発注主との直接契約時に、着手金として工事代金の一部を受け取り、上棟時にまた一部、工事完了後は住宅ローンなどで残金を回収できます。

支払は、工事完了後でも協力会社への未払金が残っていることがあります。

このようにそれぞれの場合でも、工事完了後(未払金や未収金がゼロになったとき)に初めて工事収支が確定する会社も多いです。

しかも、その間にも新たな工事がはじまるので、工事毎の収支を把握することが難しくなり、結局、年次の決算時にようやく利益が掴めるという状態に陥ります。

原価(=工事にかかるコスト)を計画し、実際の工事の進捗と比較して「コストがかかりすぎていないか」「利益はいくらか」を管理し、利益を確保することが原価管理において重要です。

毎月の利益確認の方法

みなさんの建設会社の会計は、現金主義、発生主義のどちらでしょうか? いずれかの会計主義の違いで、同じ建設業でも利益の見え方が異なります。

入金が確認できた、支払いが行われたというタイミングで会計上の数値を把握している現金主義会計では、危機を予測ができにくく、いざという時に後手に回ってしまうことが多いため、知らず知らずに倒産の憂き目にあうケースになりかねません。

利益確認(原価管理)の方法

1.会計方法

会社経営で憂き目にあわないために、発生主義会計で管理することをお薦めします。

発生主義会計は、仕入で業者から請求書を受け取ったタイミングで支出を計上し、自社請求書を発行したタイミングで売上を計上する管理方法です。

2.試算表の作成

毎月の利益を確認するため、年次ではなく月次で試算表を作成しましょう。

年次で作成する試算表は、未成工事支出金と未成工事受入金の数字合わせの処理になってしまうことが多く、各工事の利益が見えにくくなります。

3.収支の管理表を使う

おカネの流れに関して、収支のタイミングのズレも利益をわかりにくくしている原因です。 ズレを把握することで正しい数値が見えてきます。

ズレを見える化できるように収入と支出の数値をそれぞれ把握することから始めましょう。

ズレが見える化できる管理表をご紹介します。 大きな資金の収入と支出が判別できる表です。

元請先からの回収サイトと協力業者などへの支配サイトのズレから生じる資金不足を慢性化しないように、チェックすることが肝心です。

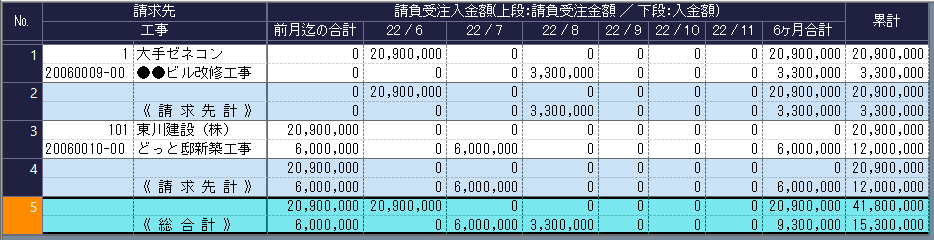

売上入金推移表

売上と入金のバランスを月推移で確認できる表です。 工事毎の未請求金額や回収漏れなどを即座に確認できます。 代金回収を促す仕組みづくりを補ってくれる管理表となります。

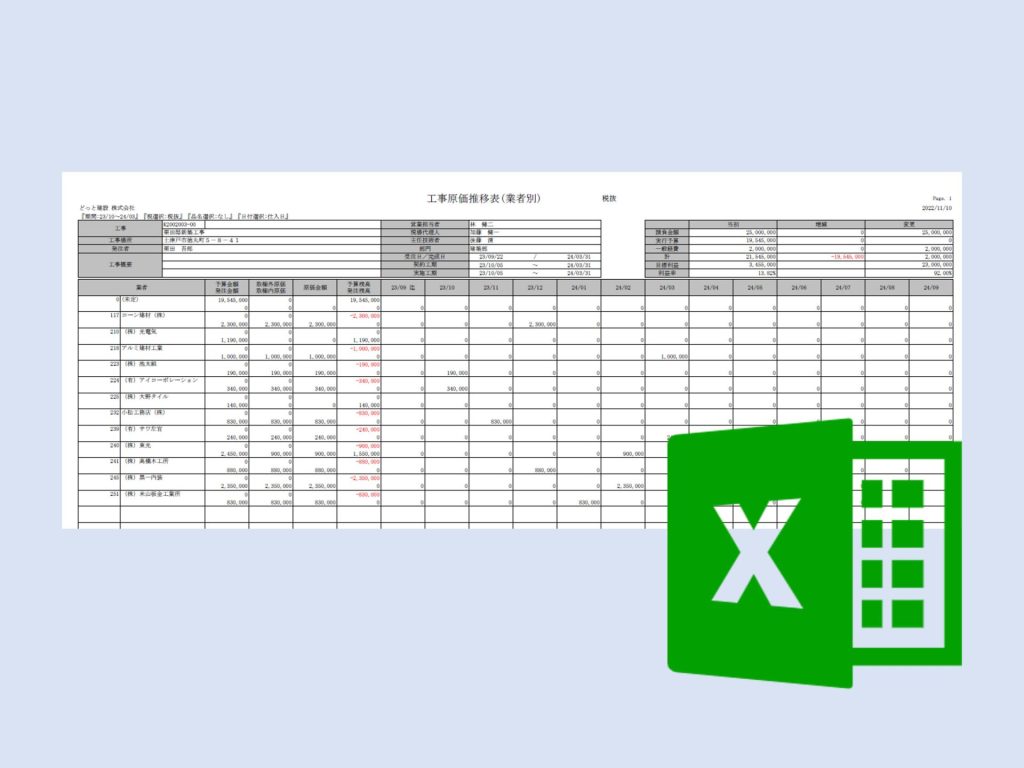

工事原価推移表

予定原価や発生原価の管理をすることにより、今後発注予定の業者評価も行う土台となります。業者評価を継続することにより、原価低減にもつながります。

中小建設業では、未成工事の把握が重要です。毎月の試算表にこれらの数字を反映することで、業績把握がラクになります。

始まった工事を止めることはできないので、原価は毎月発生します。 替わりに代金回収を工夫することに注力するなどして、おカネの流れを少し変えてみましょう。

建設会社が利益をあげるために行う最善のことは「原価管理」

原価管理のためにやるべきことは「計画」と「比較」です。たった2つのことを行えば原価管理の目的を果たすことができます。 これが、原価管理のHOW(どのように行うか)となります。

【計画】

・早期に実行予算を作成し、目標利益を掴むこと

・第三者(上長など)の決裁により実行予算を成立すること

・協力業者とは契約発注により値決めすること

・工種や工程ごとに正確な実行予算を作成すること

【比較】

・毎月、実行予算と比較しながら支出管理を行うこと

・工事出来高(現場担当者視点)と業者出来高の差異を確認すること

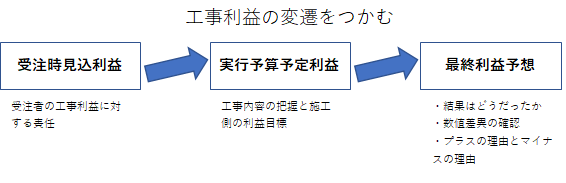

・実行予算と発生原価を対比させて、着地点の工事完成時の最終原価をコントロール(予想)すること

原価を管理し低減させる基本的なルールですが、実行予算が管理できると利益も確保できます。なりゆきでの支出は、現場で利益を失うケースが多くなります。

上の表は、工事ごとの目標粗利(請負金額―実行予算額)と実質利益(請負金額―原価総額)を確認できる「工事別原価管理表」です。

工事ごとの予定原価残(実行予算残高)が把握できる管理表により、着地予定である工事完成時の予想利益が掴みやすくなります。

毎月、実行予算に対して、発生原価がどの程度発生しているのか(予算残)を見ながら、最終原価を予想できます。