建設業の資金繰りを安定させる キャッシュコンバージョンサイクル(CCC)をわかりやすく解説

キャッシュコンバージョンサイクル(CCC)とは、企業が商品を仕入れて利益に変換するまでの日数を計算した指標です。

企業が商品や原材料を仕入れることで発生した仕入債務を支払ってから、 その後の売上によって発生した売上債権が回収されるまでにかかる日数を示す指標で、アメリカでは経営状態を示す指標のひとつとして浸透しています。

この記事では、CCCの基本から算出方法や建設業においてのCCCの活用を紹介します。 ぜひ参考にしていただき、よりよい資金繰りの実現を目指してください。

目次

CCCとはどんな指標?

キャッシュコンバージョンサイクル(CCC)は、企業が商品を仕入れて利益に変換するまでの日数を計算した指標です。

この数字が小さければ小さいほど、資金が順調に回っていて、企業がより多くの現金を手元に持った状態が長く続いていることを表しています。 キャッシュコンバージョンサイクルが長ければ、出入金のタイムラグが長いといえるということなので、資金繰りが悪化していきます。

この数字は、企業の倒産リスクを低く保つための重要な数字であり、改善することで企業運営の健全化にもつながります。 業種によって大きな違いが出る数字なので、同業他社の数字と比較して、自社の状況を理解する必要があるでしょう。

CCCの計算方法

キャッシュコンバージョンサイクルの計算方法は、以下のようになります。

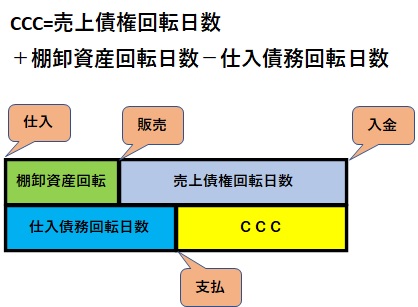

売上債権回転日数+棚卸資産回転日数ー仕入債務回転日数

計算例は以下です。

商品を仕入れ、その30日後に代金を支払った(仕入債務回転日数 30日)

仕入れた商品は、仕入れ後35日目に販売した(棚卸資産回転日数 35日)

商品の販売による代金は、販売後40日目に支払われた(売上債権回収回転日数 40日)

CCC=40日+35日ー30日=45日

つまり仕入れの代金を支払ってから、販売による売上を得るまでに45日かかることになります。

建設業のCCC計算例

例えば、建設業で一件の工事着工から業者への支払完了の期間が1.5か月、完成引き渡し後の工事金請求処理までの期間が1か月、工事金が入金されるまでの期間が2か月と想定してみましょう。

業者から材料費や外注費を仕入れて、支払移管料までの期間(仕入債務回転日数 45日)

引き渡し後の工事金請求処理までの期間(棚卸資産回転日数 30日)

工事金が入金されるまでの期間(売上債権回収回転日数 60日)

CCC=60日+30日-45日=45日

となります。

売上債権回転日数とは?

売上債権回転日数とは、売り上げが発生してから実際に回収して代金を受け取るまでの日数のことを言います。 以下の計算式の通りです。

売上債権回転日数(日)=売上債権÷売上高×365日

売上債権は、以下の計算式で計算します。

売上債権=受取手形+売掛金₋前受金

売上債権は、売り上げとして計上しているものの、実際には代金を受け取っていない金額です。 基本的に受取手形と売掛金のことを指しますが、未収入金などの勘定科目に売上債権が含まれている場合はそれも加えて計算します。 あまり勘定科目にこだわらず、売上債権とみなせるものは加算します。

また受取手形勘定を割り引いている場合は、受取手形勘定を減額する経理処理をしているなら、割引金額を加算しましょう。 割引手形勘定を使っている場合は、受取手形勘定を減額していませんから、そのままで大丈夫です。

商品販売や納品前、引渡し前に代金を受け取っているのなら、売上債権からその金額を除きます。

棚卸資産回転日数とは?

棚卸資産回転日数とは、仕入れた商品が販売されるまでの日数のことを言います。 在庫として資産を保持している期間といえます。 以下が計算式となります。

棚卸資産回転日数(日)=棚卸資産÷売上原価×365日

売上原価の代わりに売上高を用いることもあります。その場合は、棚卸資産の販売までかかる期間が売上高の何日分にあたるかを算出します。

棚卸資産は、以下の計算式で算出します。

棚卸資産=商品+製品+原材料+仕掛品等

建設業や製造業の場合は、売上原価の数値に注意が必要です。 損益計算書の数値には、労務賃金や経費が含まれていますので、正確な値を算出できません。 製造原価報告書をもとに、外注費と材料費を求めて売上原価とし、棚卸資産回転日数を求めましょう。

仕入債務回転日数とは?

仕入債務回転日数は、買入債務回転日数とも呼び、商品や原材料を仕入れてから、その代金を支払うまでの日数を言います。

この日数が長いほど、手元にお金がない状態が短くて済むため、資金繰りは改善します。 以下の計算式の通りです。

仕入債務回転日数(日)=仕入債務÷仕入債務支払高×365日

仕入債務は、基本的に支払手形と買掛金を指しますが、そのほかに該当する勘定科目(未払金や期末仕入債務)もある場合はそれらも計上しましょう。 前払金があれば、その分を除きます。

仕入債務は、以下の計算式で算出します。

仕入債務=支払手形+買掛金ー前払金

仕入債務支払高は、以下の計算式で算出します。

仕入債務支払高=期首仕入債務+当期仕入高ー期末仕入債務

実際には、仕入債務支払高には売上原価を用いるケースが多くあります。

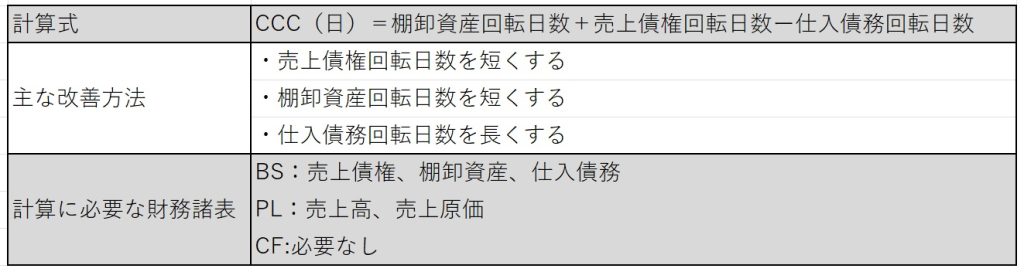

算出方法まとめ

以下に、キャッシュコンバージョンサイクル(CCC)の算出方法をまとめました。

キャッシュコンバージョンサイクル(CCC)の目安は?

CCCは短いほど優秀で、資金繰りが安定した経営ができているといえます。 ただし、業種や業界によってCCCは大幅に異なります。

売掛金が多く現金取引が少ない業種の企業は、売上債権日数が長くなるために自然とCCCの数字も大きくなります。 ただし、掛け取引中心の企業が健全でない経営状態というわけではありません。業種によってCCCは大きく異なるのだということをご理解ください。

建設業は法人相手の取引が多く、売掛金の期日が長い傾向にあるので、CCCの数値が大きくなりがちです。

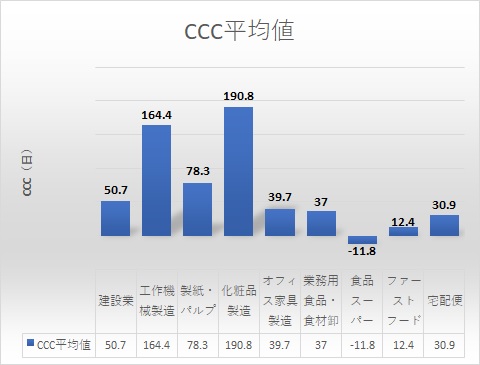

業界別CCC平均値例

参考までに業界別CCC平均値例をご確認ください。

出典:三菱UFJリサーチ&コンサルティング『Post コロナにおけるキャッシュフロー経営~キャッシュ・コンバージョン・サイクルを改善させる意義とは~』

CCCを改善するには?

CCCが長い場合、この期間の賃金は借入などで補わなければならず、資金繰り悪化の原因となります。そのため、多くの企業がCCC短縮に努めています。CCCを改善する方法をご紹介します。

日数の短縮・延長

計算式の通り、CCCは売上債権回転日数と棚卸資産回転日数が長いほど長期化します。これらに短縮できる余地がないかを見直しましょう。 逆に、CCCを短縮するには仕入債務回転日数を延ばします。 仕入先と相談の上、検討しましょう。 ただし、相手にとっては、売上債権回転日数が延びることになるので、バランス調整が必要です。

お金の流れを把握する

キャッシュフローや資金繰り表を作成して、お金の流れを把握できるようにしましょう。現金の流れや将来的な入出金スケジュールを把握することができ、手元資金が足りなくなるという事態を回避できます。

建設業であれば、売上高や仕入額のチェックだけでは、手元資金を把握できません。倒産は支払が出来なくなることで起きるのですから、安定した経営のためには現金の動きを知ることが重要です。

将来的な入出金スケジュールの把握や手元資金を把握するには、工事管理が可能な原価管理システムと財務管理システムを連携して運用することをお勧めします。

原価管理システムは、工事ごとの状況管理のみならず、将来的な入出金スケジュールも実行予算や発注管理などの機能で見込み予測が可能です。

財務管理システムは、発生時点の科目残高を管理していますので、現在の手元資金を正確に把握できます。 これらシステムが、健全な経営状況を保持するためのお役立ちツールとなるでしょう。

融資や制度を活用する

融資によって経営資金を確保することを敬遠する方も多いですが、事業の拡大につながる前向きな借り入れは、メリットが大きいと考えましょう。

融資を活用して手元資金に余裕を持たせることによって、支払サイクルが長い代わりに、大口で利益率が良いといった、これまでは受注しづらかった仕事も検討できます。

手元資金の確保は、経営の選択肢を広げるための重要なポイントと理解しましょう。

自社のキャッシュコンバージョンサイクルを確認することは、資金繰りの状態を理解し、改善することにつながります。 取引先とのバランスや同業他社との比較をうまく利用して、より健全な経営状態を目指してください。