インボイス制度で一人親方はどうなる?課税事業者・免税事業者それぞれの注意点を解説

2023年10月1日からインボイス制度が始まります。インボイス制度開始後、消費税額控除を受けるには、適格請求書発行事業者登録が必要です。

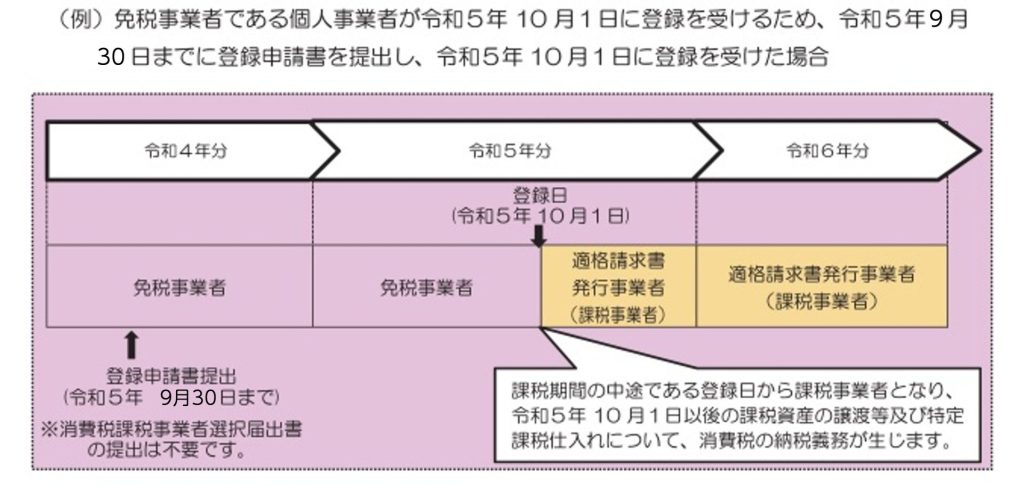

適格請求書発行事業者の登録申請はいつでも行えますが、2023年10月1日からインボイスを発行するためには、2023年9月30日までに登録申請を済ませておく必要があります。

※登録申請期限は令和4年12月23日の閣議決定により、2023年9月30日に延長されました。

国税庁ー適格請求書等保存方式(インボイス)の手引きより、登録申請書の提出期限を建設ドットウェブにて改編

現在課税事業者である場合は、適格請求書発行事業者登録申請を行うことと、インボイス制度に対応した請求書書式を準備することが必要です。

免税事業者の場合は、課税事業者となるか、免税事業者のまま活動するのかを決定する必要があります。課税事業者、免税事業者それぞれの立場の違いでは、今後、取引に大きな変化が生じてきます。

目次

課税事業者としての立場

免税事業者との取引

課税事業者とは、国に対して預かった形となっている消費税を最終的に納める義務がある事業者です。対して免税事業者とは、消費税を納めるのを免除されている事業者を指します。

消費税の納税額は以下の計算により算出します。

(売上に係る消費税)-(仕入れに係る消費税)= 納付する消費税

適格請求書の発行は、課税事業者にしか認められていませんので、免税事業者との取引においては仕入税額控除ができず自社の納税額が増えてしまうということになります。 納税額を増やさないための対策としては、仕入税額控除を満額適用することですが、取引先である免税事業者に仕入税額控除分の単価引き下げを持ちかけるのは違法になるので注意しましょう。

課税事業者登録の提案

インボイスは課税事業者で、かつ適格請求書発行事業者の承認を受けている事業者しか発行できないため、免税事業者(年収1,000万円以下)として活動している一人親方などの事業者と取引する場合、仕入税額控除は適用されません。

仕入税額控除が適用される場合は、8%(軽減税率適用)または10%の消費税分が控除されますので、同じ取引をするならインボイスを発行してくれる事業者に依頼した方が節税になります。

そのため、現在免税事業者である一人親方などへ課税事業者登録をお願いすることがあると思いますが、その場合には注意が必要です。

取引先が課税事業者になった場合には、新たに消費税分の負担が増えるので、取引先が減収することを前提とした資金繰りも行うよう、発注者側から提案するなどの検討が必要です。

現在、国税庁では課税事業者になるための経過措置が設けられています。

経過措置を適用できる期間に応じた割合は、以下のとおりとなります。

| 令和5年(2023年)10月1日から令和8年(2026年)9月30日まで | 仕入税額相当額の80% |

| 令和8年(2026年)10月1日から令和11年(2029年)9月30日まで | 仕入税額相当額の50% |

課税事業者になるべきか悩んでいる免税事業者には、いったんインボイス発行事業者への登録を行い、2023年12月31日までに課税事業者になるべきか考える方法があることも提案できます。

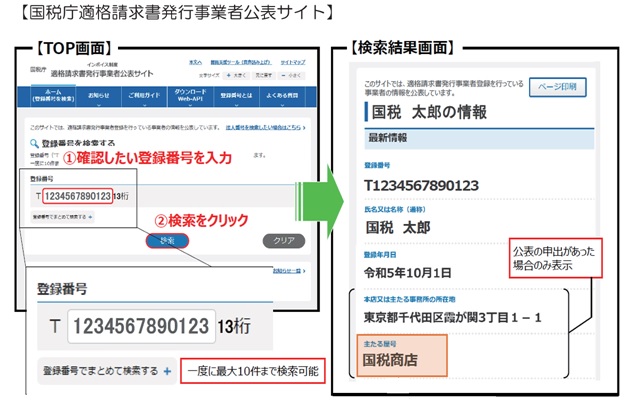

なお、適格請求書発行事業者の情報は「国税庁適格請求書発行事業者公表サイト」において公表されています。取引先が適格請求書発行事業者の登録が取り消された場合や効力を失った場合は、仕入税額控除が適用されなくなるので、定期的に確認する必要があります。

「国税庁適格請求書発行事業者公表サイト」では、交付を受けた請求書ごとに記載された登録番号を基にして検索する方法で確認することができます。

⇒外部サイトへリンクします:国税庁適格請求書発行事業者公表サイト

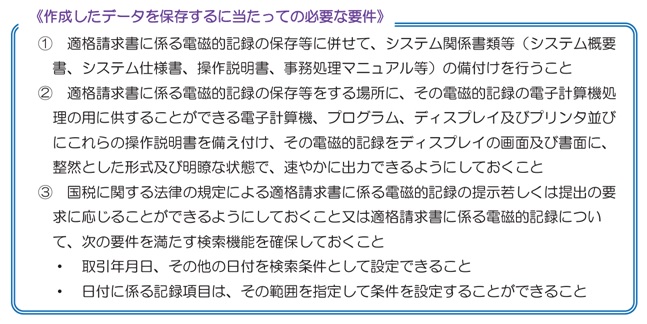

適格請求書発行事業者には、交付した適格請求書の写しまたは提供した適格請求書に係る電磁的記録の保存義務があります。 適格請求書の記載事項が確認できる程度の記載がされているものも含まれますので、記載事項に係る一覧表や明細表などの保存があれば足りることとなっています。

電磁的記録による保存では、一定の要件を満たす必要があります。

免税事業者としての立場

課税事業者になるか、免税事業者のまま活動するか決めておく

課税事業者になった場合

課税事業者となっても、年収1,000万円以下の場合は消費税の支払いが引き続き免除されますが、適格請求書発行事業者の承認を受けなければ、仕入税額控除に必要な適格請求書を発行できないため、 消費税を請求することができなくなります。適格請求書を発行できないため、取引の継続あるいは新規の取引が難しくなる可能性があります。

また、課税事業者になる場合、取引の継続や新規取引に関する支障がなくなる一方、消費税の負担は大きくなります。 設備投資の額やタイミングはもちろん、収入減によって生活にどのくらいの影響が及ぶことなどを考慮して、今後の仕事の展開やライフスタイルに反映させることが大切です。

免税事業者のままの場合

免税事業者として活動を続ける場合は、インボイス制度導入後の取引について、事前に取引先と話し合っておくことも必要です。

これまで通りに取引が継続できれば問題ありませんが、新たな取引先を見つける、あるいは既存の取引先と話し合いで取引の継続をお願いする必要があります。 交渉の上、消費税分だけ単価を引き下げることを持ちかければ応じてくれる可能性はありますが、取引を継続できたとしても減収になります。

課税事業者および適格請求書発行事業者になれば、自社の信用力が上がり、新たな取引先を増やすという選択する方が減収分を補えるかもしれません。

インボイスに対応した請求書の書き方を覚えておく

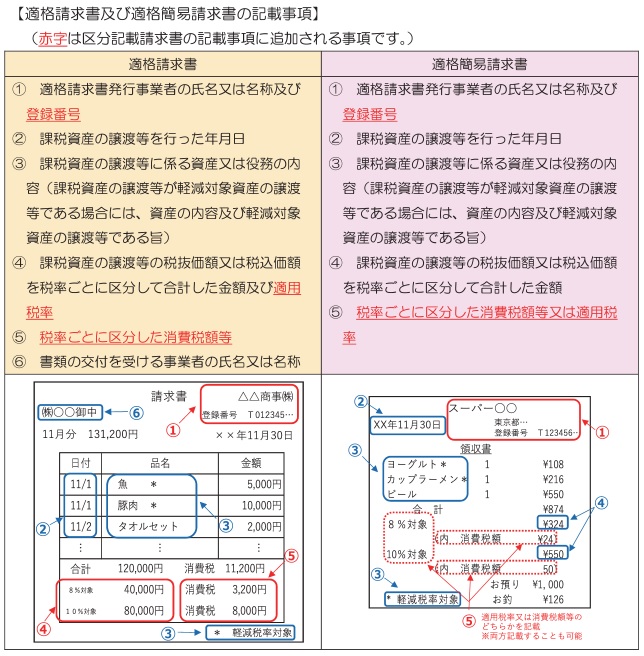

インボイス導入後、課税事業者かつ適格請求書発行事業者となり、インボイスを発行する場合、新たな様式に則ってインボイスを作成する必要があるので注意が必要です。適格請求書として必要な事項が記載された書類であれば、手書きであっても適格請求書に該当します。

記載事項は以下のとおりです。

簡易課税制度の導入を検討する

簡易課税制度は、中小事業者の納税事務負担に配慮する観点から、事業者の選択により、売上げに係る消費税額を基礎として仕入れに係る消費税額を算出することができる制度です。

課税事業者になったことで経理事務の手間が増えることが懸念される場合は、簡易課税制度の導入を検討してみましょう。

インボイス制度で一人親方が注意すべき点は、課税事業者になった場合と免税事業者になった場合で異なります。課税事業者になった場合は、新たに消費税分の負担が増えるので、減収することを前提とした資金繰りを行ってください。 インボイス制度の対応に関してお悩みを持つ方は多いと思います。

インボイス制度の概要について、詳しく知りたい方は無料で資料をご用意していますのでお気軽にダウンロードしてご覧ください。