「収益認識基準」開始に伴う建設業への影響について

2021年4月以降に本適用された「収益認識基準」について、すでにご存知の方が多いかと思います。この記事では、建設業における影響を確認していきます。

収益認識基準とは

従来の「売上」に関する規定は、企業会計原則に「実現主義の原則による」という記載があるのみでした。(ただし、工事契約に関しては別に定めあり)

企業会計原則が公表されたのは1949年(70年前)と古く、現在の様々なビジネスモデルには対応することが難しくなっています。

そこで、2014年にIFRS(米国基準)から公表された「収益認識に関する基準」を受けて、2018年に日本でも収益認識の基準を公表しました。これにより日本企業と海外企業の売上を比較することも可能となりました。

適用時期

2021年4月1日以降開始する事業年度から適用されました。

適用対象

上場企業(監査対象企業)は強制適用になりますが、それ以外の企業は任意適用です。ただし、連結子会社は原則的には新基準の適用を求められます(修正仕訳でも対応可)。

収益認識基準の概念

契約に基づいて発生する売上は、顧客が便益を得たタイミングで便益分を計上します。

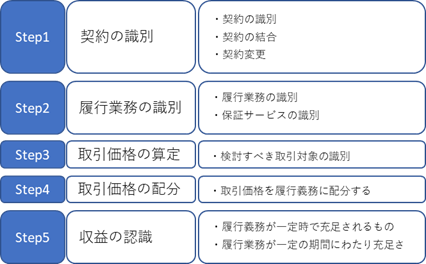

収益認識の5つのステップ

収益認識基準の適用および新収益認識適用指針による影響を、「収益認識の5つのステップ」に沿って示しています。

収益認識基準では、Step1~4でどのような履行義務を、どれくらい取引する契約をしているかが前提で、Step5で履行義務を充足したときに売上計上できると定義しています。

工事進行基準について

建設業においては、収益認識基準の適用により、「工事契約に関する会計基準」、「工事契約に関する会計基準の適用指針」が廃止されました。これにより、以前は工事の進捗部分についての成果の確実性が認められる場合は工事進行基準、認められない場合は工事完成基準となっていたところを、収益認識基準においては、契約の中に含まれる履行義務を「一定時点で充足するもの」と、「一定期間で充足するもの」に識別することとなりました。

- 工事進行基準→「一期間で充足するもの」

- 工事完成基準→「一定時点で充足するもの」

と捉えることが出来ます。

ただし、これまで工事進捗度の確実性が認められない場合で工事完成基準を適用していたケースでは、「原価回収基準」を適用します。

原価回収基準について

原価回収基準とは「総売上」と「総原価」と「進捗度」が決まっていなくても、「かかった原価くらいは回収できるだろう」として売上計上できるという、工事進行基準よりも緩い新ルールです。建設業界では契約金額(売上)と予算(原価)が決まる前に工事が始まることがありますよね。売上と原価が決まるまで売上計上しない訳にいかないため、救済措置として設けられました。

定義としては、「収益(売上高)=原価」というイメージです。

「総原価」または「予算」が判明した時点で、「原価回収基準」を終了し、「工事進行基準」に切り替えます。

従来のやり方を変えなければならないため、全体を入念に確認して切り替えましょう。

どっと原価シリーズでは、従来の工事進行基準オプションに収益認識基準に対応した「原価回収基準」を、売上基準として採用できる設定を追加しています。ご案内は無料ですので、収益認識基準でお悩みの建設業の皆さま、ぜひご連絡ください。