インボイス制度で請求書の端数処理はどう変わる?経理必見の対応方法まとめ

この記事では「税率ごとに区分した消費税額等」の端数処理についてご説明します。

適格請求書の記載事項については、「迫るインボイス制度! 売手側と買手側の仕訳対応を解説」で説明していますので合わせてご覧ください!

目次

適格請求書とは

課税事業者が、仕入税額控除の適用を受けるために必要な請求書、納品書等のことです。 請求書などの書類は、区分経理※に対応した帳簿および区分記載請求書等の保存が必要です。

※区分経理(区分記載請求書等保存方式)

税率ごとに区分する方式のこと。例えば軽減税率の対象品目の売上や仕入(経費)がある事業者は、税率ごとに区分して記帳したり、区分記載請求書等を交付したりします。または、買手側の作成した仕入明細書等による対応も可能です。

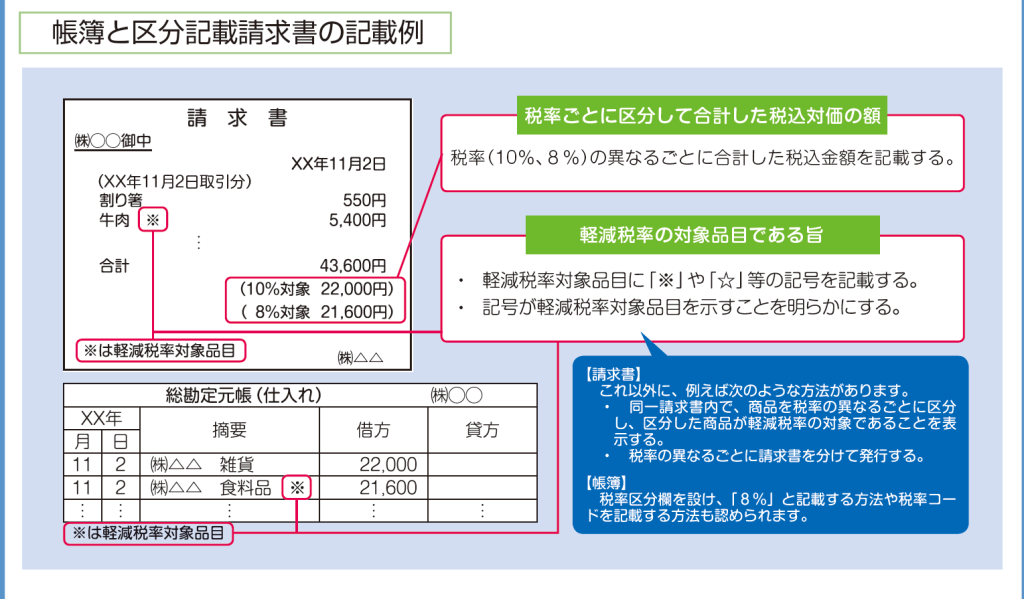

帳簿と区分記載請求書の記載事項

帳簿の記載事項

1.課税仕入れの相手方の氏名又は名称

2.取引年月日

3.取引内容(軽減税率の対象品名である旨)

4.対価の額

区分記載請求書の記載事項

1.請求書発行者の氏名又は名称

2.取引年月日

3.取引内容(軽減税率の対象品名である旨)

4.税率ごとに区分して合計した税込対価の額

5.請求書受領者の氏名又は名称※

※不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業等に係る取引については記載を省略できます

「税率ごとに区分した消費税額等」の端数処理

端数処理方法

消費税の端数処理は、「切り捨て」「切り上げ」「四捨五入」といった方法があり、国税庁もどの方法を使用しても良いとしています。事業内容や業種、事業規模などで、端数処理方法が定められているわけではないので、企業は自由に端数処理の方法を決められます。

ただし、取引先企業や取引内容ごとに端数処理の方法を変えるのは混乱するので、方法は統一しておいた方がよいでしょう。 また、取引先と端数処理の方法が異なり、請求額の計算が合わなくならないよう、事前に取引先と話し合いを行い、端数処理の方法を明確にしておく必要もあります。

端数処理の回数

国税庁のガイドラインによれば、「一つの適格請求書につき、税率ごとに1回の端数処理を行う」とあります。

現行の区分記載請求書では、消費税額が記載事項となっていないため、端数処理のルールは定められていませんが、インボイス制度では、一つの請求書(インボイス)につき、税率の異なるごとに1回、税率ごとに合計した対価の額に税率を乗じて消費税を求める、という端数処理のルールが定められています。

そのため、現在、明細行ごとの端数処理等を行っている場合には、請求書に係る運用方法の変更やシステム改修が必要となります。

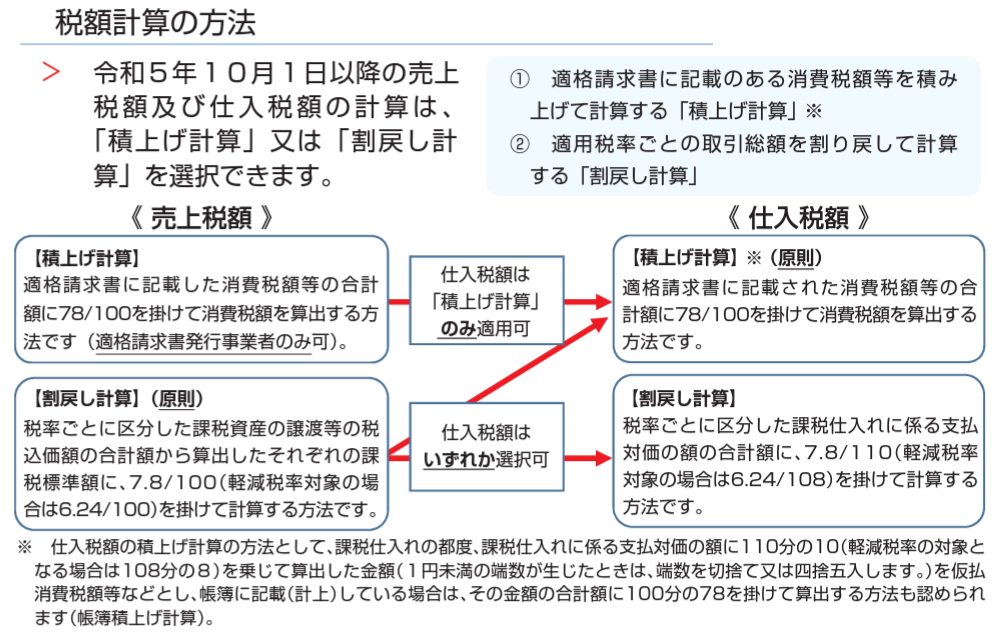

「積上げ計算」の税額計算方法

これまでは、1年間の総売上に対する消費税を算出し、全体の税額を決める「割り戻し計算」のみが認められていましたが、 インボイス制度では、売上ごとに発生した消費税の金額を足していき、税額を算出する「積上げ計算」を採用が可能となりました。

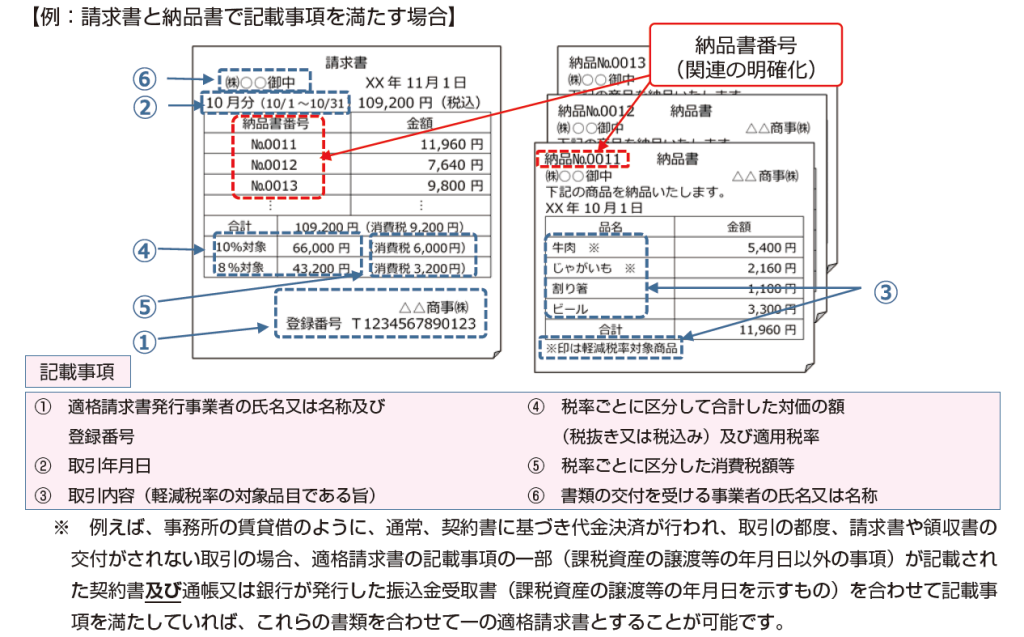

複数の書類による対応

適格請求書は、一定の事項が記載された書類のことを指しますが、一枚の書類のみですべての記載事項を満たす必要はありません。 例えば、請求書と納品書など、相互の関連が明確な複数の書類全体で記載事項を満たしていれば、これら複数の書類を合わせて一つの適格請求書とすることが可能です。

納品書に「税率ごとに区分した消費税額等」を記載する場合、納品書内の税率ごとに、消費税計算と端数処理を行えます。 納品書の場合も「一つの適格請求書につき、税率ごとに1回の端数処理を行う」ルールは適応されるので注意が必要です。 納品書で消費税計算のうえ、端数処理を行った場合は、請求書ではその金額を合算するだけで処理を終わらせられます。

インボイス制度における経理担当者の対応

インボイス制度は、経理担当者で対応が必要になります。 例えば、適格請求書への記載事項の確認は、売手側の発行する場合や買手側の仕入を行う場合でも下記のような記載事項の確認が必要です。

請求書への記載事項の確認

① 適格請求書発行事業者の登録番号があるか ※Tで始まる番号

② 税率ごとに区分した消費税額等の表示があるか ※軽減税率8%と10%

③ 端数処理方法の確認 ※統一されているか

④ 端数処理回数の確認 ※税率ごとに1回処理されているか

会社全体でも、インボイス制度によって変わるポイントを確認し、対処法を共有しなければなりません。 経理担当と協力して事前に対策を練り、経理担当の負担軽減ができるように準備する必要があります。

負担軽減の方法

インボイス制度によって発生する負担を軽減する方法としては、インボイス制度に対応した請求書発行のシステムを導入することをお薦めします。 経理業務を効率化できるシステムを利用すれば、会社全体の負担を軽減できます。

建設業向け原価管理システム「どっと原価シリーズ」もインボイス制度に対応した適格請求書の発行が可能です。 また、電子データの保存や一覧表形式など保存方法にも対応しています。

買手側としても対応可能です。「どっと原価シリーズ」には仕入先の適格請求書発行事業者登録番号を管理することができ、免税事業者からの課税仕入に係る経過措置の仕入税額相当額の計算も可能とする機能を追加予定です。 複雑なインボイス制度への対応を簡略化されたい場合は、ぜひシステム導入をご検討ください!